八年五度冲击IPO,毛戈平能否圆上市梦?

高端化的品牌阶梯让毛戈平公司比拟其他国货物牌愈加赢利,但当今公司分娩花式主要为代工花式,为其居品品控加多了不细则性风险

文|《财经》特约撰稿东谈主 康国亮

裁剪|杨秀红

日前,国内好意思妆品牌毛戈平化妆品有限公司(下称“毛戈平公司”)通过了IPO(初度公开募股)备案,恭候港交所聆讯,这象征着其港股上市之路赢得关节性进展。

近日,中国证监会国际配合司袒露了《对于毛戈平化妆品股份有限公司境外刊行上市及境内未上市股份“全畅达”备案见告书》自满,毛戈平公司拟刊行不跳跃1.15亿股境外上市平常股并在港交所上市,14名鼓舞所持共计约1.72亿股境内未上市股份将转为境外上市股份,并在港交所上市畅达。

本年10月,毛戈平公司向港交所更新招股评释书,向港股IPO发起冲刺,中金公司担任独家保荐东谈主。

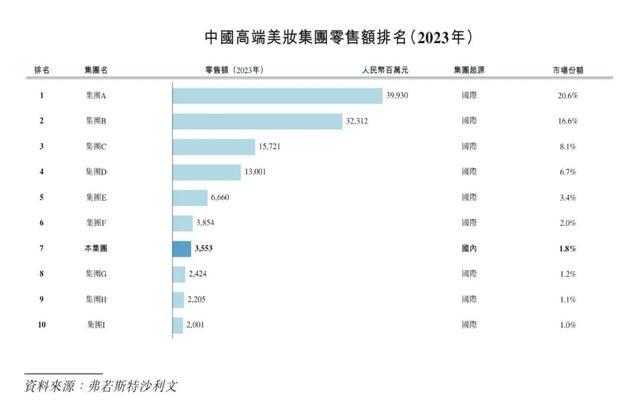

成立于2000年的毛戈平公司由毛戈平创立。把柄弗若斯特沙利文的贵寓,毛戈平公司是中国商场十大高端好意思妆集团中独一的中国公司,然则其上市之路可谓好事多磨。早在2016年,毛戈平公司便驱动冲刺本钱商场,寻求在A股上市,曾有望成为“国货好意思妆第一股”,然则八年曩昔,虽数次递表,却永久未灵验果。

在毛戈平公司冲刺上市的八年时间,与其归并时候成立及后成立的多家国货好意思妆品牌已先后登陆A股或港股本钱商场,包括珀莱雅(603605.SH)、丸好意思股份(603983.SH)、华熙生物(688363.SH)、贝泰妮(300957.SZ)、上好意思股份(2145.HK)、巨子生物(2367.HK)、敷尔佳(301371.SZ)等。

本年1月4日,毛戈平公司主动猬缩了在A股的上市央求,转而改谈央求港股上市。4月8日,毛戈平公司向港交所初度递交招股评释书,因招股书满六个月失效,于10月9日再次更新上市央求,这照旧是毛戈平公司的第五次上市央求。

动作中国高端好意思妆商场独一进入前十的国货物牌,毛戈平公司为何多次上市受阻?其背后功绩又怎么?

高端好意思妆催生的高毛利

毛戈平公司的生意价值离不开其首创东谈主毛戈平个东谈主IP的影响力及品牌效应。

公开贵寓自满,毛戈平早年为浙江越剧院的别称越剧演员,后转行进入影视剧组化妆圈。1995年毛戈平凭借对电视剧《武则天》中演员刘晓庆的妆造本领在圈内名声大噪,被称为“魔术化妆师”,毛戈平“换头术”也成为热议的化妆术语。

2000年毛戈平进入商界,成立了毛戈平化妆品股份有限公司,并创办了以毛戈平我方名字定名的好意思妆品牌——“MAOGEPING”,定位于高端国货好意思妆。

招股书自满,毛戈平公司居品系列主要包括护肤和彩妆两大品类,其营收增长主要由同名高端品牌MAOGEPING孝敬。2024上半年,MAOGEPING品牌的营收达到18.87亿元,占比高达95.69%,同比增速达到了40.1%。其中光感无痕粉膏系列和奢华鱼子面膜是品牌的两款畅销大单品,2024上半年辩认兑现销售额2亿元及4.5亿元,占总收入的比例达到32.96%。2023年,这两款居品的销售额辩认跳跃3亿元、6亿元。

另一定位平价商场的品牌“至爱终身”2024上半年收入为1332万元,占比仅为0.7%,增速为2.1%。至爱终身品牌由毛戈平公司于2008年推出,被外界视为品牌“去毛戈平化”的尝试,但莫得毛戈平IP的加持,至爱终身品牌尚未在商场中开放处所。

除好意思妆居品业务外,成绩于毛戈平本东谈主的化妆本领,毛戈平公司的业务还包括了化妆培训业务,当今已在宇宙创办了九所毛戈平化妆艺术培训机构,提供面授化妆培训课程。但培训机构业务收入占比并不大,2024上半年收入为0.72亿元,占比3.6%。

把柄招股书自满,毛戈平公司2021年至2023年辩认兑现营收15.77亿元、18.29亿元、28.86亿元,年复合增长率达35.3%,时间净利润辩认为3.31亿元、3.52亿元、6.64亿元,复合年增长率达41.6%。本年上半年,毛戈平公司的营收赓续保持较快增长,达到19.72亿元,同比增长41%,业内东谈主士瞻望,其本年营收或将初度冲突40亿元。把柄弗若斯特沙利文的贵寓,毛戈平公司的收入增长较着跳跃行业平均水平。

为什么毛戈平公司的收入增速能较着超过行业?这起首于其在国际好意思妆品牌主导的中国高端化妆品商场兑现了冲突。把柄弗若斯特沙利文的贵寓,毛戈平公司是中国商场十大高端好意思妆集团中独一的中国公司,按2023年销售额磋商名依次七,商场份额为1.8%,仅次于法国香奈儿在国内2%的商场份额。而前五大国际好意思妆集团则占据了55.4%的商场份额。

(注:1-10辩认为法国欧莱雅会团、好意思国雅诗兰黛集团、法国LVMH集团、日本资生堂集团、好意思国宝洁集团、法国香奈儿、中国毛戈平公司、法国欧舒丹、法国娇韵诗集团、韩国爱茉莉太平洋集团。起首:毛戈平公司招股书)

“高端好意思妆品牌与挥霍牌相似,由于国际品牌深厚的历史及文化,具有较高的品牌溢价和壁垒,毛戈平动作国货好意思妆品牌粗略杰出重围实质上并谢绝易,这离不开毛戈平个东谈主IP的影响力以颠倒在国际好意思妆品牌传统上风渠谈——高端百货专柜的发力。”一位温雅好意思妆行业的卖方分析师示意。

高端化的品牌阶梯让毛戈平公司比拟其他国货物牌愈加赢利。

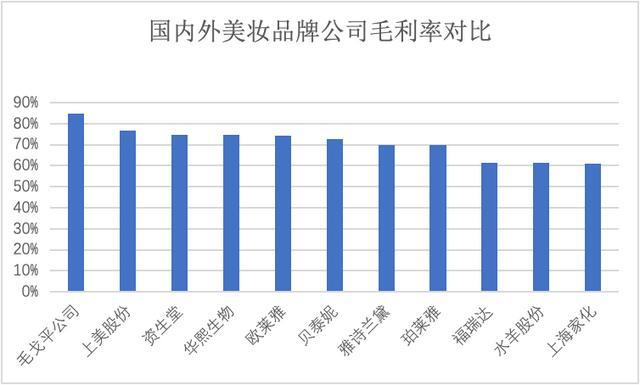

招股书自满,最近三年,毛戈平公司的毛利率均在80%以上。本年上半年,其毛利率达到84.9%,净利率达到25.0%。与好意思妆行业可比上市公司毛利率水平比较,名依次一,比欧莱雅、雅诗兰黛、资生堂等一线国际品牌毛利率更高,与白酒龙头贵州茅台91.76%的毛利率比拟,仅差6.86个百分点。

(2024上半年财报数据及招股书)

毛戈平公司高于行业的毛利率,一方面源于其主力居品价钱带均定位于高端好意思妆商场,居品平均售价广漠较高;另一方面源自其虽定位高端好意思妆,但居品分娩主要采选代工花式,这使得固定分娩成本比拟更低。

从居品价钱来看,把柄招股书自满,毛戈平彩妆居品在2024上半年的平均售价为163.8元/件,同比增长2.1%,销量为662.27万件。护肤居品平均售价为346.6元/件,同比增长7.8%,销量为235.1万件,彩妆和护肤品的收入占比辩认为55.1%及41.3%。

在平均售价进步的同期,并未影响到销量的增长,兑现了量价皆升。毛戈平公司2023年彩妆及护肤居品总销量冲突了千万件,达1331.69万件,兑现两年连增,本年上半年销量进一步增长超36%至近900万件。

“好意思妆行业与白酒行业相似,本人毛利率广漠比较高,毛戈平居品主要定位高端线,是以毛利率发扬出色,而欧莱雅、资生堂等国际品牌公司的公共居品线拉低了举座毛利率水平。”上述分析师示意。

从分娩花式来看,把柄招股书中袒露,毛戈平公司并未自建分娩线,其分娩花式主要为ODM(原始招引制造)及OEM(原始盘算制造)供应商进行分娩。

赢利花式能否陆续?

招股书自满,毛戈平公司高端化品牌阶梯下,其分娩花式主要为代工花式,该花式诚然能镌汰固定成本开支,但也会形成居品品控的不细则性。毛戈平公司在招股书中也坦言了这一风险身分:若ODM及OEM供应商未能分娩安妥公司要领的居品,可能会影响公司的居品性量或供应,引起蹧跶者动怒及挫伤公司的品牌。

为了补皆这一短板,毛戈平公司在招股书中清晰,经兴建立我方的分娩基地,以领有寂然分娩才智,当今正在杭州招引一个面积约4.4万平方米的分娩基地,瞻望将在2026年年中插足运营,年产能约为1540万件,徐徐过渡到自主分娩中。数据自满,2023年毛戈平居品总销量为1331.69万件,2024上半年达900万件。

值得防御的是,毛戈平公司的销售用度占比偏高,且营销及本质用度呈逐年高涨趋势。2021年至2024上半年,公司销售用度辩认为7.63亿元、9.62亿元、14.12亿元以及9.37亿元,占收入比重达到48.4%、52.6%、48.9%以及47.51%,销售用度主要包括员工薪酬、营销及本质用度以及百货专柜租借用度等。其中,营销及本质开支辩认为2.23亿元、3.2亿元、5.57亿元以及4.36亿元,占到总营销用度的29.2%、33.3%、39.4%以及46.5%,本年上半年的营销本质用度就已接近2023年全年,营销插足力度不竭加大。

对于较高的营销用度开销,毛戈平公司在招股书中示意,主要用于完善高端百货商店的体验式营销、进步在线品牌渗入率及居品驰名度,为此插足了广漠资源。

从销售渠谈来看,与不少国货好意思妆品牌借助电商等线上渠谈所不同,毛戈平公司从发展之初就攻入到了国际好意思妆品牌的传统上风渠谈——高端百货专柜。据了解,2003年毛戈平公司在上海港汇恒隆广场设立了第一个专柜,成为第一个在高端百货设立专柜的国货好意思妆品牌。

据招股书自满,2021年-2023年,毛戈平公司在百货专柜渠谈的营收辩认为8.59亿元、9.79亿元、14.38亿元,年复合增长率达28.8%。末端2024年6月30日,毛戈平公司在宇宙的专柜数目达到372家,专柜数目甚而跳跃了资深堂等部分国际大牌,并配备了跳跃2700名好意思妆照管人,领有跳跃420万注册会员。

“线上渠谈成本更低更容易作念大限制,但高端百货专柜更有助于竖立品牌高端化的形象。”上述分析师示意。

比拟之下,毛戈平公司的居品研发插足显得不及。2024年上半年,其居品开发用度为1526.7万元,占营收比重的0.77%。国表里好意思妆企业的研发插足比则在2%-4%支配。国内好意思妆公司中,贝泰妮、福瑞达、上海家化、珀莱雅2024年上半年研发插足比辩认为4%、3.4%、2.07%、1.89%。外洋好意思妆公司中,资生堂、欧莱雅2024年上半年的研发插足比则辩认为3.6%、3%。毛戈平公司上半年的研发插足比低于可比同行好意思妆上市公司。

“毛戈平的研发插足照实比拟同行较低,复古其高毛利及收入快速增长的背后身分主要在于对毛戈平IP价值的生意化包装及营销本质,但从企业持久发展角度来看,粗略陆续赢得商场及蹧跶者疼爱的还得靠过硬的居品和研发立异插足,毛戈平明显在这方面还需要进一步插足。”业内分析师示意。

从毛戈平公司这次IPO召募资金的用途来看,约10%将用于招引及扩建分娩方法及供应链,约9%用于增强居品盘算及开发才智,约25%将用于扩大销售集结,约20%则用于品牌招引行为。

能否圆八年上市梦?

把柄招股书自满,从IPO前的股权结构来看,毛戈平公司是一家比较典型的家眷企业,其绝大部分股权及公司中枢料理职位掌持于毛戈平家眷手中。

其中,公司首创东谈主毛戈平担任董事长,并径直持有43.63%的股份,毛戈平的夫人汪立群担任公司副董事长,并持股11.34%。此外,毛戈平浑家二东谈主还通过帝景投资、嘉驰投资辗转持股2.29%。由此,两东谈主共计持有57.26%的股份,为毛戈平公司的控股鼓舞。

同期,毛戈平的姐姐毛霓萍和毛慧萍辩认担任公司副董事长及董事,且辩认持股11.34%以及9.6%,毛戈平夫人汪立群的弟弟汪立华担任董事,持股6.11%,三东谈主辩认位列公司第二至第四大鼓舞。此外,毛霓萍之子徐科君、毛慧萍之子丁韬还辩认持有2.5%的股份。由此磋商,毛戈平家眷共计持有毛戈平公司约89.31%的股权。

而比拟于毛戈平家眷适度的股权,其外部投资者所持股份及语言权并未几。把柄企查查数据自满,毛戈平公司的外部融经验史并未几,其创业十年后,于2010年才驱动天神轮融资,引入外部投资者。2015年10月毛戈平公司进行了一轮7330万元的计谋融资,九鼎投资拿下了毛戈平公司10%的股权,成为第四大鼓舞,亦然其最大的外部投资者,随后九鼎投资将所持一齐股权转让给了其关联方浦申九鼎,之后毛戈平公司便再无外部融资。

早在2016年,毛戈平公司便驱动冲刺本钱商场,但历经八年,其仍未上市。而毛戈平公司之前在A股的上市之路之是以好事多磨,可能与其最大的外部投资者九鼎系考虑。2018年3月,九鼎集团因涉嫌违背证券法律规章被证监会立案拜谒,之后多个与九鼎系考虑的上市计划如泰禾股份、祥云股份等均被延误或隔断。

“毛戈平公司的IPO进度实质上也受到了九鼎系的遭灾,这导致商场和监管机构对其上市央求持愈加严慎的格调,加多了IPO的难度,同期也影响了投资者的信心。”业内分析师示意。

为了惩处九鼎系的股权问题,在本年转谈港股IPO之前,毛戈平公司与九鼎系完成了股权切割。招股书自满,2024年1月,毛戈平浑家适度的帝景投资,以及深圳市笃实企业料理合股企业、苏州锦鸿创业投资合股企业辩认以5.51亿元、1.07亿元、7190.5万元,共计7.3亿元的金额,收购了浦申九鼎所持的10%股权,比拟2015年7330万元的投资成本,溢价率达到895.85%。转让完成后,九鼎系不再持有毛戈平公司任何股权,毛戈平公司完成了“去九鼎化”,同期也进一步加多了毛戈平家眷的持股比例,使得股权结构愈加纠合。

值得防御的是,在花大价钱完成“去九鼎化”后,毛戈平公司还于本年2月和4月,两度宣派股息5亿元,共计分成10亿元,并辩认于本年3月及5月总计派付。按照毛戈平家眷IPO前共计持有的89.31%的股权磋商,约有8.9亿元现款股息包摄于毛戈平家眷。而毛戈平公司2022年、2023年的净利润共计为10.16亿元,末端2024年6月30日,毛戈平公司账上的现款及现款等价物由2023年末的11.37亿元减少到了5.529亿元。

责编 | 秦李欣

题图 | 视觉中国