泰凯英IPO:苦求北交所发股上市是否稳当?

自从科罚层严审IPO以来,北交所就成了一些IPO公司的主攻标的。包括一些原来拟在沪深来去所上市的IPO公司以及一些从沪深来去所撤单的IPO公司。一时之间,北交所仿佛成了各类IPO公司的收留所。

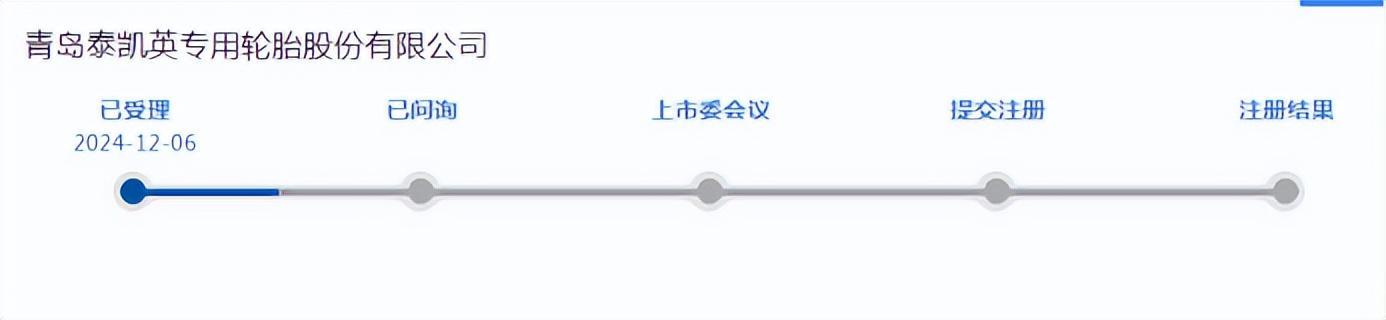

12月6日,北交所又受理了一家名为青岛泰凯英专用轮胎股份有限公司(以下简称“泰凯英”)的IPO企业。据了解,这并不是泰凯英初度开启上市之旅,其2018年底原来霸术在港交所主板上市不外并未进入到提交呈文文献阶段,三年后的2021年底泰凯英决定转头境内上市彼时选择的上市板块为深交所主板。

2022年11月23日,泰凯英与招商证券签署了上市教诲条约,不外2024年1月4日,泰凯英却瞬息将呈文板块由深交所主板变更为北交所,7月5日,又向青岛监管局提交了变更拟上市板块的证实,那时给出的讲明是——空洞筹商自身发展战术等身分。

泰凯英将国内上市的预备所在由深交所主板变更为北交所,固然公司方面默示是“空洞筹商自身发展战术等身分”,但这其中的原因,其实也已是司马昭之心路东谈主王人知。毕竟北交所IPO的门槛低,况兼IPO审核也相对宽松,一些从沪深来去所撤下来的公司接连在北交所上市成效,无疑为一些身上存在这么或那样一些问题的公司选择北交所上市作念出了程序。泰凯英弃深交所而选择北交所上市,很难说莫得这方面的筹商。

但泰凯英选择北交所IPO上市是否稳当如实是值得商讨的。毕竟在北交所上市的企业频繁都是规模相对较小的企业,也即是“小巨东谈主”企业。北交所也因此被称为是专精特新成长的“摇篮”。但泰凯英显着难言是“小企业”了,该公司早就告别了“摇篮”期间,其当初选择在深交所主板IPO上市不是莫得真谛的。

该公司即是一祖传统的轮胎企业,专科从事矿山及建筑轮胎的瞎想、研发、销售与做事。公司家具边界属于工程子午线轮胎和全钢卡车轮胎。由于该公司的股权主要欺压在公司实质欺压东谈主王传铸、郭永芳老婆的手上,二东谈主悉数握有公司79.71%的股份,因此该公司又被称为是“佳偶轮胎店”。手脚一家“轮胎店”,就怕很难与“专精特新”的北交所特点沾有多大的边。

不仅如斯,泰凯英建造于2007年10月18日,于今已建造了17年的技艺。是以,该公司早就告别了“婴儿期间”,莫得必要再在北交所这个“摇篮”里“摇啊摇”了。

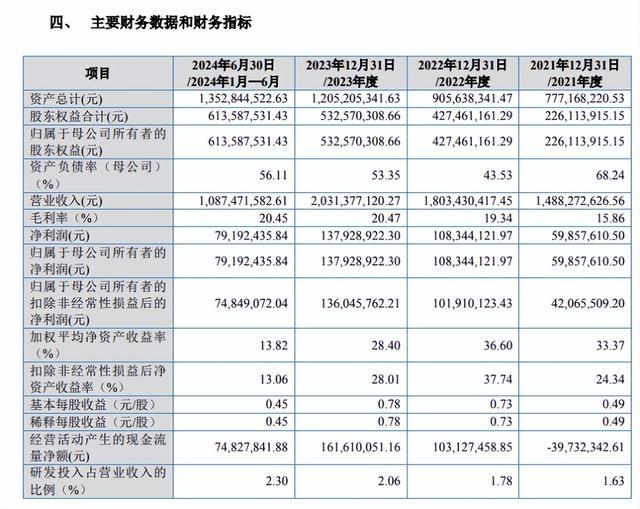

实质上,该公司的事迹也标明该公司早就不是“婴儿”了。2023年,该公司的营业收入也曾朝上了20亿元,达到20.31亿元的水平;公司的净利润也达到了1.38亿元的水平。这么的事迹澈底不错餍足深交所主板上市的条目。但该公司仍然如故选择了北交所,如故把我方强装成“婴儿”睡到北交所这个“摇篮”里,这让东谈主不可不怀疑,泰凯英能够是一个“巨婴”。

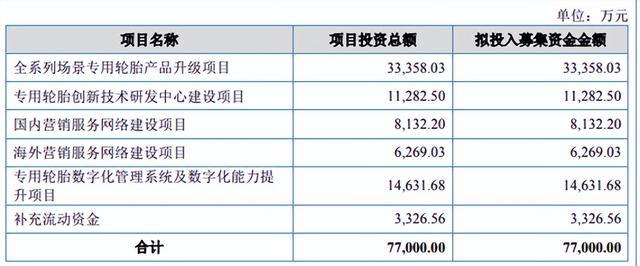

此外,该公司的募资规模亦然特别惊东谈主,澈底即是沪深主板公司的募资水平。手脚北交所的IPO公司,因为公司规模小,是以募资规模也频繁都很小,就1亿到2亿的募资规模,募资达到3~5亿元就也曾是比拟高的了。而泰凯英的募资规模就达到了7.7亿元,这在北交所IPO公司中可谓凤毛麟角了,较之于沪深主板公司的募资水平绝不失态。是以,泰凯英选择北交所IPO是否稳当,是令东谈主怀疑的。

不仅如斯,泰凯英还面对不少IPO公司都面对的问题,那即是一边突击分成,一边募资补流。招股书透露,2022年5月、2023年5月,泰凯英远离现款分成1800万元和3363万元,相接两年悉数分成了5163万元。然而,在本次IPO中,该公司却提议了“补充流动资金”诡计,拟补流3326.56万元,险些与2023年5月的3,363万元分成金额特别,这未免引东谈主质疑其补流的动机。原来该公司在2023年突击进行现款分成,为的即是在IPO时让公众投资者来买单,这种作念法显着是对公众投资者利益的一种毁伤。

不仅如斯,泰凯英手脚一家轮胎企业,却并不慎重轮胎的坐褥,而主要从事轮胎的瞎想、研发、销售与做事,其坐褥是代工的。这就使得该公司的商量充满了风险。关于这少量,该公司本人并莫得规避。比如在招股书的“止境风险教唆”内容中,两处提到关系的风险。一是“公司业务商量无自主坐褥要领的风险”,二是“主要代工场存在债务失约的风险”。

招股书透露,敷陈期内,公司向供应商东营市柄睿海外买卖有限公司、广饶县鸿源投资有限公司、山东跃通森海外买卖有限公司、山东恒元轮胎有限公司等采购的家具均开首于代工场兴达轮胎。2021 年、2022年、2023 年和 2024 年 1-6 月,公司曲折采购兴达轮胎家具的金额远离为 29,110.02 万元、31,139.08万元、29,506.75 万元和 11,920.11 万元,占采购金额的比重远离为 21.26%、20.55%、17.78%和 13.15%。

招股书称,兴达轮胎因债务失约现在正处于债务化解进度中,敷陈期内并未影响公司采购关系家具的平素委派。要是兴达轮胎昔时债务化解进度不获胜、因查封而停产或被苦求收歇,进而影响公司家具供货自由性,则将使公司面对短期事迹下跌的风险。因此,代工问题是该公司需要永久面对的一个强劲的商量风险。

除此以外,泰凯英的三组数据也耐东谈主寻味。一组是公司的营业收入与毛利率,在敷陈期内都稳步增长。营收从2021年的14.88亿元增长到2023年的20.31亿元,毛利率从15.86%加多到20.47%。

一组是公司的研发用度率显着低于同业。招股书袒露,扣除物料过问等材料名堂,泰凯英同业可比企业的平均研发用度率在2021年至2023年均远离为1.86%、2.08%、2.12%。相同在2021年至2023年的三年中,泰凯英研发用度率远离为1.63%、1.78%、2.06%,低于同业可比公司平均值。

再一组是公司的销售用度远高于同业。如2023年,同业可比公司销售用度的平均值是3.93%,而泰凯英的销售用度率高达6.43%。

上述三组数据标明,在研发过问有限的情况下,该公司罢了营业收入的加多,依赖的是更高的销售用度的过问。关于企业的发展来说,该公司在研发过问与销售用度过问的问题上,显着是本末倒置了,这并不利于加多公司的中枢竞争力。