蚂蚁撑腰,还没支棱起来?网商银行纠结三季度

作家 | 张银银

牵累裁剪 | X博士

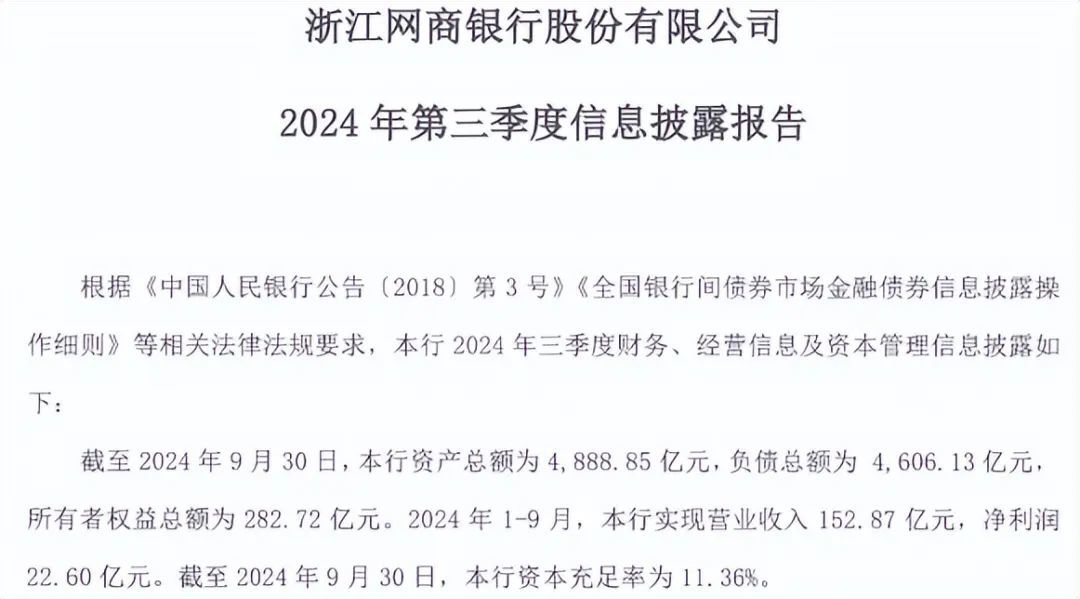

日前,浙江网商银行股份有限公司(下文简称“网商银行”)发布了其2024年第三季度信息线路阐明。

看了这份阐明,杠杆游戏发现很挑升义,网商银行的钞票畛域增长可以,营收高涨,净利却减少。看来杆友的留言颇有水平,网商银行如实值得一说。

不鬼话,咱们干预主题。

1

钞票畛域增长可以,营收升、净利降背后

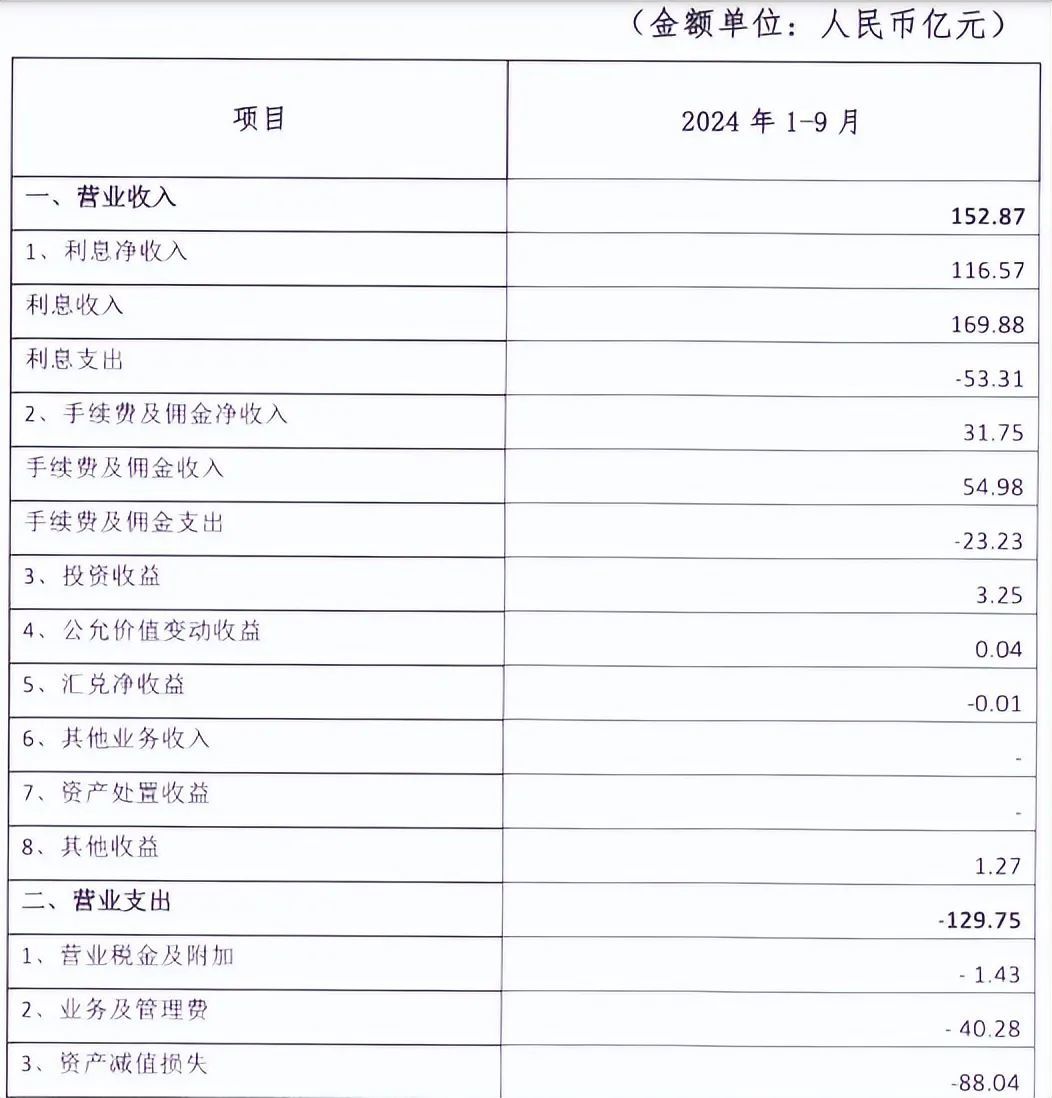

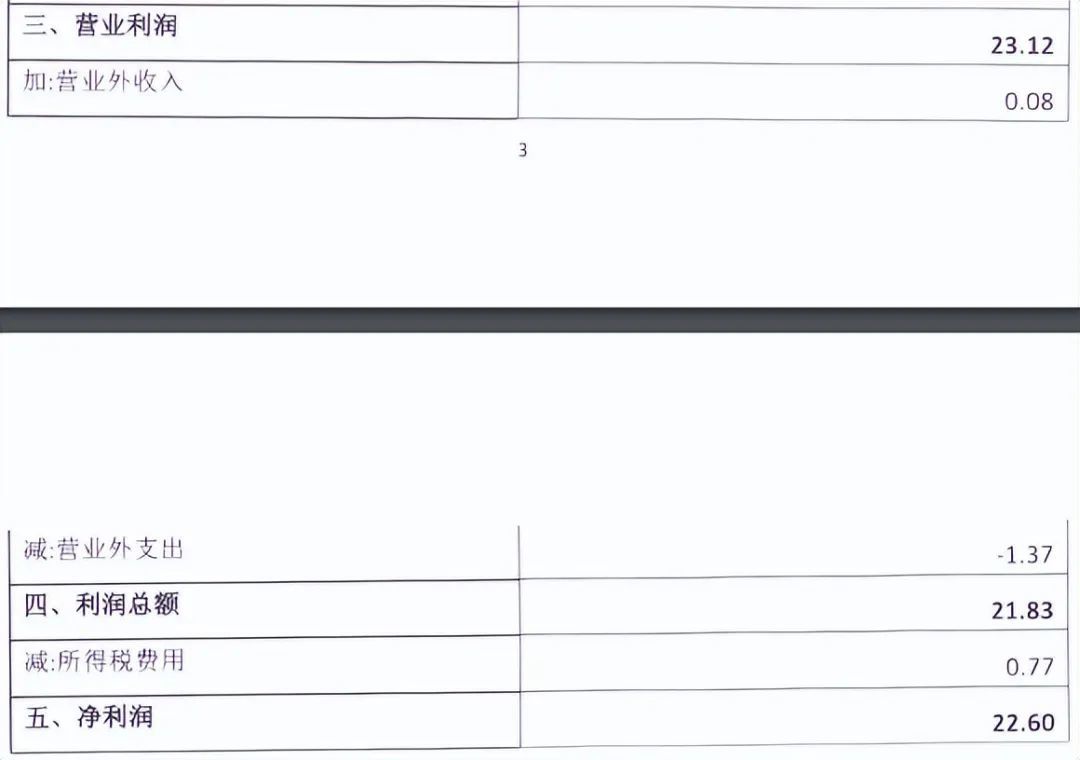

网商银行的三季阐明夸耀,2024年前三季度,该行完毕营收152.87亿元,同比加多14.3%,同期净利润22.6亿元,企业预警通数据夸耀,同比减少17.43%。

这也就是大家常说的增收不增利。

应该说,营收增速可以,这利润的裁减幅度也如实有点大。这不仅是增收不增利的问题,其实是利润着落有点多的问题。

2024上半年,网商银行的营收为100.76亿元,净利润14.43亿元。其时营收和利润永诀加多20.57、下滑31.19%。

第三季度,网商银行的营收和净利润永诀为52.11亿元和8.17亿元,按照2024年的节拍来说,诚然利润表现不够好,然则营收已经隆重,同期以季度看,三季度的利润其实算可以。

肤浅说,上半年的表现存那么点拖后腿。

值得一说,网商银行由蚂集合团发起,是中国首批获准建造的民营银行之一。

网商银行主若是线上,且就业要点放在小微企业和个体工商户上,主要依托阿里巴巴生态和蚂集合团的技能复旧。

背靠大山,网商银行金融就业终局高,但这2年,市集竞争加重和小微金融业务的风险加大,网商银行逐渐暴显露推广与风险适度之间的矛盾。

因为盈利阵势靠近严峻挑战,尤其是小微金融畛域,是以才出现了上文所述,收入增幅可以,却未能带动利润增长的情况。

天然,利润不增长的银行不少,家家有本难念的经。

狂放2024年9月末,杠杆游戏提神到,网商银行钞票总和为4888.85亿元,增长17%,欠债总和为4606.13亿元。通盘者职权总和为282.72亿元。

贷款余额为2985.13亿元,其中进款余额为3151.6亿元, 比上半年的2866.91亿元、3034.42亿元,永诀加多118.22亿元和117.18亿元。

有媒体提神到,第三季度,网商银行钞票畛域环比增速达到9.54%,而2024年一季度的钞票畛域环比增速为-4.4%,二季度钞票畛域环比增速为3.25%。

2

不良贷款率继续高涨

总的来说,网商银行的老本富余率督察在健康水平,狂放2024年9月末为11.36%,标明其在推广业务畛域的同期,也防卫风险防控,保抓了邃密的老本结构。

不外已经有些办法值得喜爱。

比如,有媒体提神到,网商银行的拨备袒护率出现了权臣着落,从2022年末的257.39%降至2023年末的199.14%,着落幅度达到58.25个百分点。

这一变化标明,银行在冒昧不良贷款时的风险准备不足,导致其在突发风险眼前的冒昧智商光显减弱。

尽管该行2024年三季度的公告未线路最新的不良贷款率数据,但凭证过往数据,狂放2023年末,网商银行不良贷款率(落后30天口径)为2.28%,频年头高涨0.34个百分点;落后60天和90天的口径则永诀为1.87%和1.29%。

此前,2021年、2022年,该行的不良贷款率(落后30天口径)为1.53%、1.94%。

拨备袒护率199.14%,比2022年末着落58.25个百分点。此前,2021年、2022年,该行的拨备袒护率为363.95%、257.39%。

图表着手|企业预警通(特此感谢)

网商银行在2023年报中说:

在2023年宏不雅经济复苏不足预期,破钞相对疲弱,小微信贷行业不良风险压力光显高涨的环境下,本行坚抓以客户为中心的真切筹算,把风险管控放在第一的位置,遴荐控风险、调结构的战略,多举措保险对小微信贷就业的延续性。

2023年,网商银行持久保抓敬畏之心,将风险适度手脚全年责任的中枢,主动适度畛域。

如杠杆游戏上文所述,这一变化突显了网商银行在小微金融畛域靠近的挑战。

有媒体提神到,网商银行在惩处不良钞票时和其他银行同样,也遴荐了廉价转让的式样。

2023年,该行在银登中心转让了61.4亿元的不良钞票,但仅以5.89亿元成交,而在2024年,该行又以5900万元的价钱转让了6.96亿元的不良钞票,转让价钱低至“1折”水平。

3

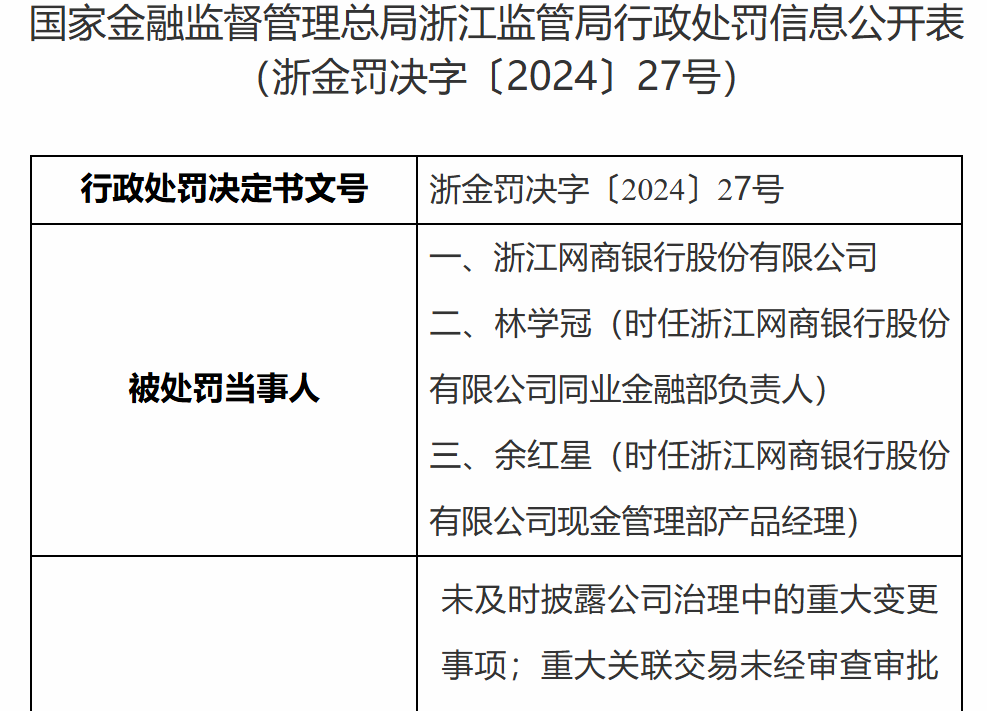

风控问题:被罚735万元

此外,2024年8月,国金管总局浙江监管局发布行政处罚信息公开表。处罚信息夸耀,浙江网商银行股份有限公司被罚金735万元。

其关连同行金融部认真东说念主林学冠、现款照顾部居品司理余红星二东说念主被监管警戒。

详备来说,浙江网商银行因未实时线路公司治理中的症结变更事项;症结关联交游未经审查审批抓续开展;未经审批变更筹算时局;迟报涉刑案件信息;未按端正公示就业价钱信息;个东说念主贷款照顾不审慎,贷款资金被挪作他用;非洁净转让信贷钞票,罪恶出表;违犯端正普及进款利率;未笃信贷款资金受托支付名额且未落实受托支付监管条目;非标照顾不审慎;未足额计量单子转贴现业务信用风险加权钞票;对代销的相信居品审核不严;喜悦居品投资业务的司帐科目使用不正确。

于是,时任浙江网商银行同行金融部认真东说念主林学冠、现款照顾部居品司理余红星二东说念主被监管警戒。

上述问题,显露了网商银行在内控和风险照顾、审查机制方面的不足。

上述问题的“迟报涉刑案件信息”一项引东说念主关爱:

网商银行在2020至2022年间发生了数起贷款讹诈案件,但未按端正向监管部门阐明,夸耀出其在信息透明和合规照顾上的舛错。

对此,管网商银行默示,已完成整改并加强了合规照顾。

应该说,网商银行的情况稀奇,因为以就业小微企业和个东说念主贷款为主。

小微普惠金融,靠近着较高的讲错风险。

祝网商银行越来越好。