雇主欠债1亿?根柢不慌,IPO上市就能还上!胜科纳米:说好的“芯片全科病院”,严重依赖供应商,事迹增长陷停滞

半导体行业内,Fabless口头思必群众齐目擩耳染,Fabless厂商将落寞运营芯片联想法式,并由Foundry厂商提供代工、OSAT厂商提供封测。

与之相似的Labless口头则是一个新词,意为“无自建实验室”口头,即半导体厂商未购置多量检测分析实验开荒而主要寄托第三方进行检测,与厂内自建实验室的“In-House Lab”口头相对。

二者内容上齐是全球半导体行业高度单干下的产物,由第三方机构承包半导体厂商的部分需求。

Fabless口头下跌生了台积电(TSM.N)、中芯国外(688981.SH)等代工巨头,风浪君不禁兴趣Labless下会潜入如何的第三方机构?

正值近期Labless观念的提议者——胜科纳米更新了招股书,今天咱们就沿途看下。

一、堪称 “芯片全科病院”

此次拟登陆科创板的IPO由华泰斡旋证券担任保荐东说念主,早在2023年5月便已受理,距今已有一年半的时期,现在仍处于问询阶段。

胜科纳米最初在2004 年在新加坡创立,确立之初便以半导体第三方检测分析为主业。

独创东说念主李晓旻曾先后就读于北京大学微电子专科、新加坡国立大学电子工程专科,创业前赴任于新加坡科技筹议局微电子筹议所,可以说是中途落发的专科东说念主士。

其后在中新互助机会之下,李晓旻2012 年归国创办苏州胜科纳米,2016年建成苏州实验室,2017年将新加坡胜科纳米收购,酿成境表里布局的业务结构。

2021 年起,胜科纳米又陆续在南京、福建、深圳、青岛建立实验室,酿成了如今境内的多点布局。

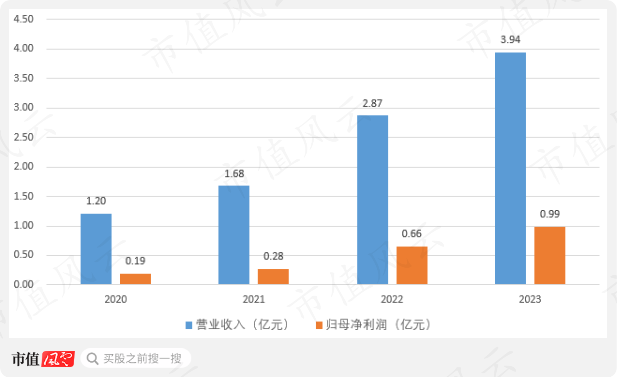

这一阶段亦然胜科纳米的事迹放量期,时间收入利润两头均有不竭高增,不外到2023年总营收仍莫得进步4亿。

(制图:市值风浪APP)

业务方面,现时胜科纳米仍集中于第三方实验室检测,为半导体厂商等客户提供检测分析职业以获取收入。

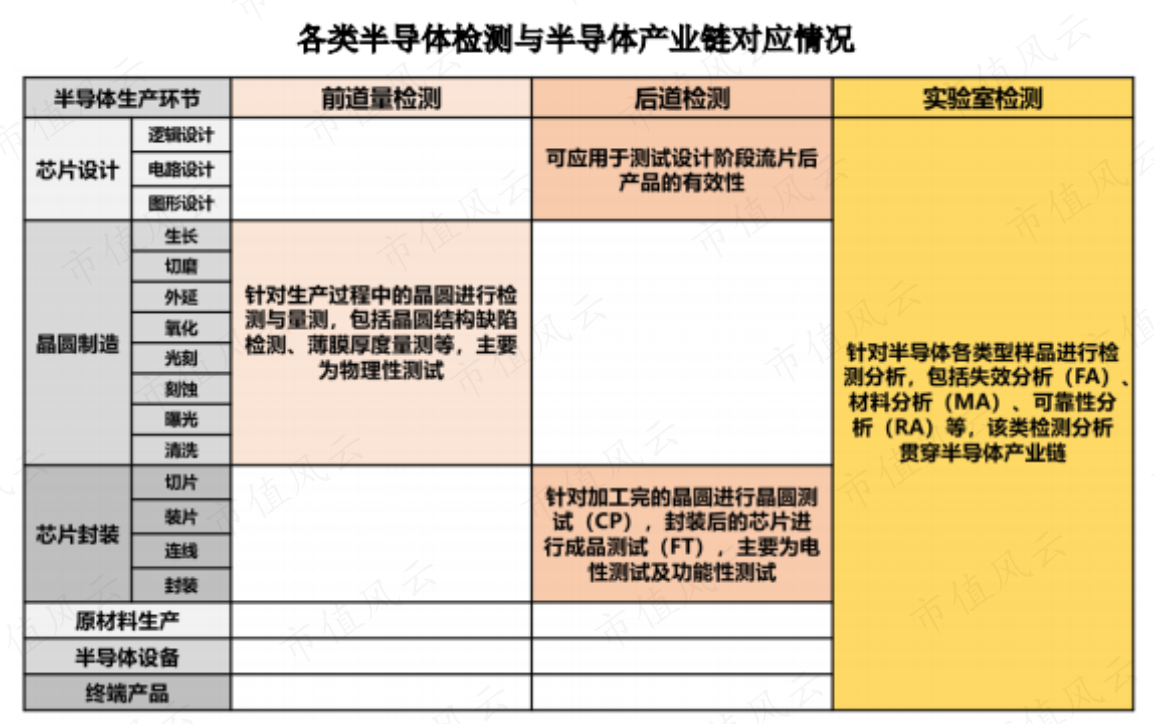

实验室检测属于诸多半导体检测中的一类,相较于制造法式的前说念量检测、封装法式的后说念检测,实验室检测需求多来自研发阶段或小批量试产阶段,分析对象以种种样品为主,且诳骗范围掩盖整条半导体产业链。

(开首:胜科纳米招股书)

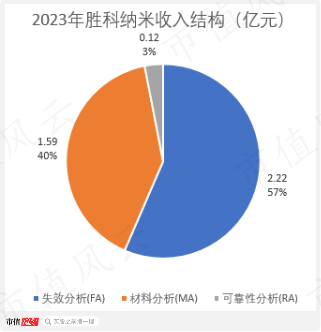

具体而言,实验室检测内容又可别离为失效分析、材料分析、可靠性分析,胜科纳米的业务对三类检测均有布局,2023年失效分析和材料分析两类孝敬了险些全部收入。

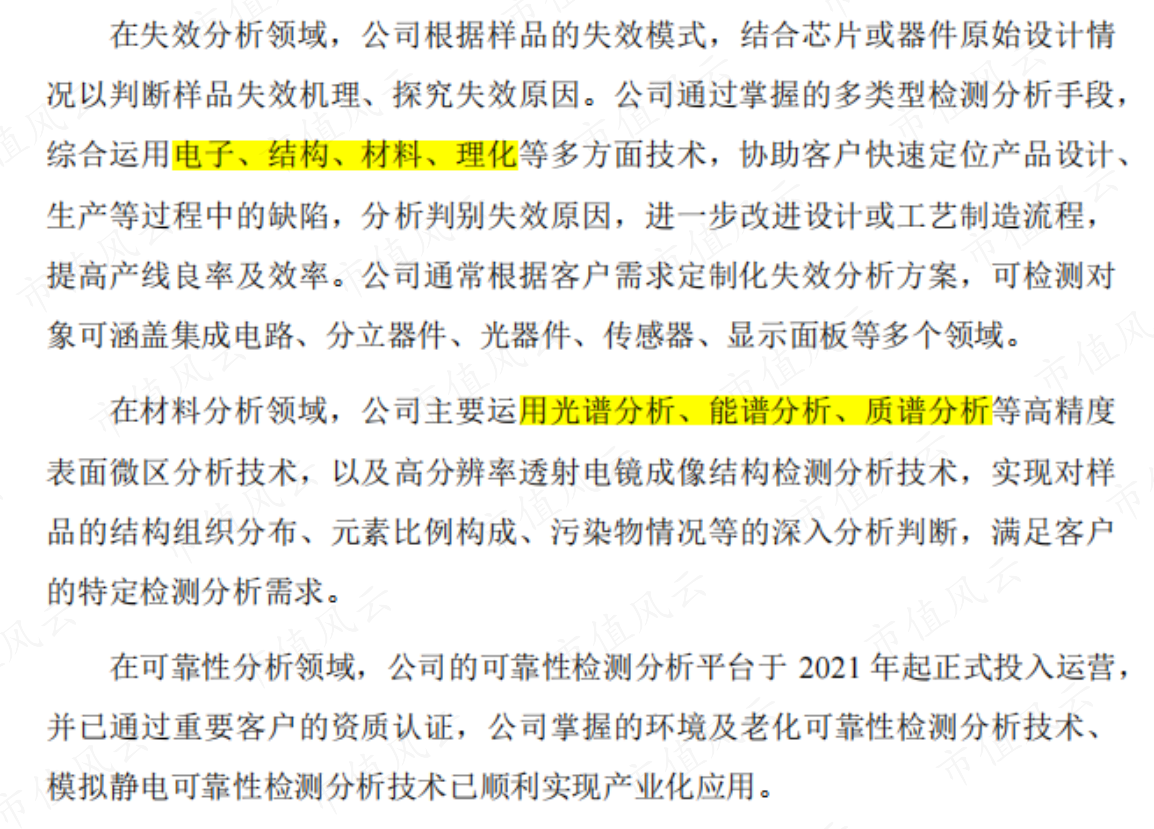

失效分析指通过实验分析技能细则元器件既有的失效气象的原因及失效机理,多用于芯片联想、开荒、封测法式。

材料分析主要对样品进行材料身分及结构的分析,包括化学组分、元素、元素价态、元素百分比、元素散布结构等,多用于开荒、晶圆制造法式。

可靠性分析指探员特定实验条目下居品的寿命特征、环境相宜才气等,筹议特定时期、特定使用环境对居品结尾某种特定功能的影响进程,多用于联想、封测法式。

(制图:市值风浪APP)

因此,胜科纳米的下搭客户范围迥殊全面,包括集成电路、分立器件、光器件、传感器、自满面板等广大领域,且掩盖联想、代工、封测、IDM、原材料、开荒厂商、模组及结尾诳骗等半导体全产业链。

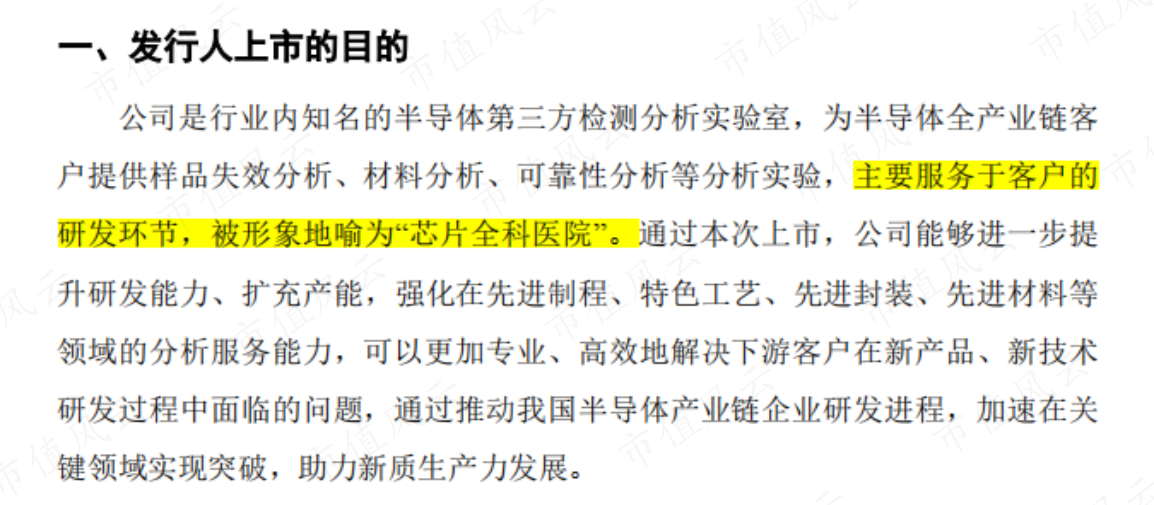

因此在招股书中,胜科纳米还泄漏了我方“芯片全科病院”的名称。

(制图:市值风浪APP)

二、时期含量低,依赖赛默飞仪器撑持

这门交易究竟如何?

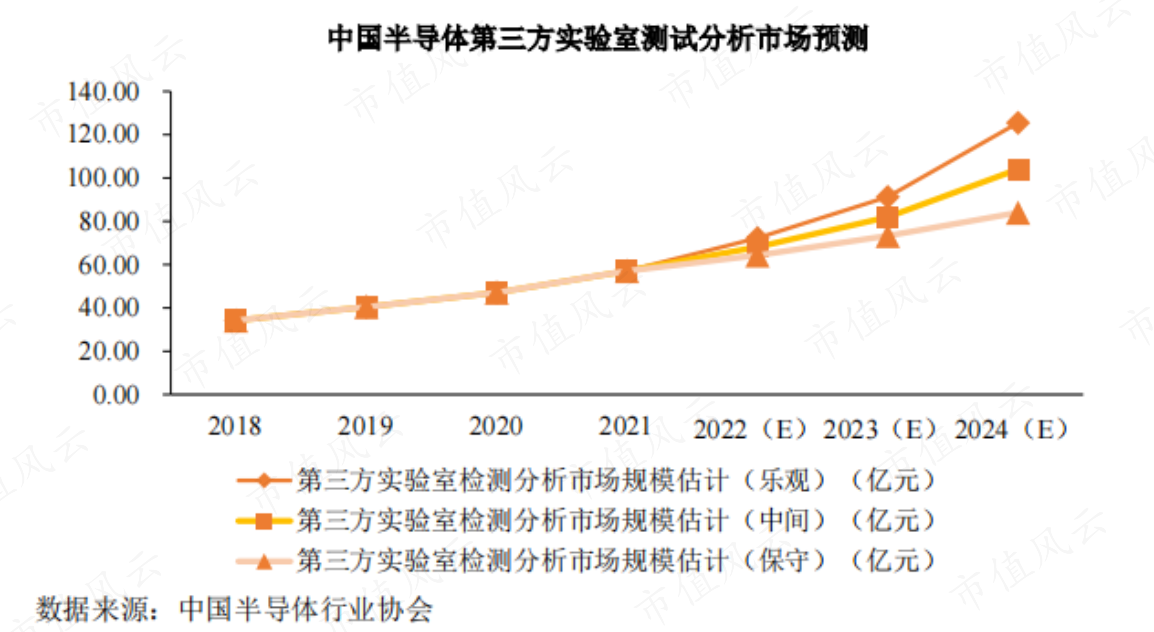

据招股书数据,2024年国内半导体第三方实验室检测分析阛阓将进步100亿元,展望至2027年有望达到180-200亿元,CAGR进步10%。

虽说增长预期很可以,但阛阓空间还不及台积电这一家公司总营收的零头,与代工法式就不是一个量级的。

(开首:胜科纳米招股书)

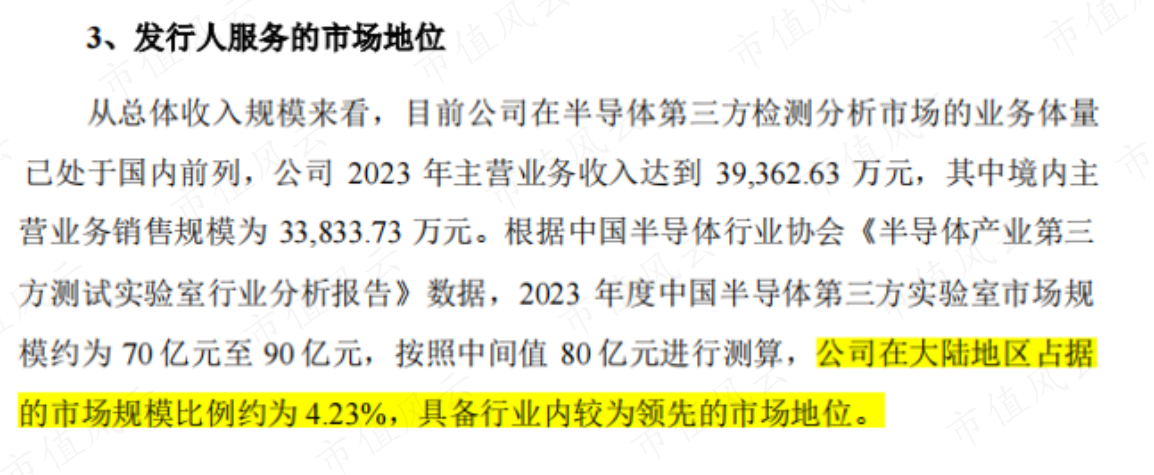

把柄2023年3.38亿的境内收入诡计,胜科纳米在大陆地区的市占率更是只好4%傍边。

(开首:胜科纳米招股书)

在胜科纳米素来以业内最初企业自居的情况下,这个数字真实有些上不了台面,且更迫切的是,这也侧面响应出第三方实验室检测是一个极为分散的行业。

现时业内参与者可梗概分为以下几类:

一部分是国有机构主导的实验室,种种科研机构、高校等齐具备链接此类订单的才气,其中最有具有代表性的是工信部旗下的电子五所(又称“中国赛宝实验室”),早在上世纪末投入电子居品的失效分析领域。

世纪之初,在行业放开后,还有来自台湾、泰西的检测机构投入大陆阛阓,现时规模最大的是台企闳康(3587.TWO),2023年总收入约11.13亿东说念主民币,其中5.18亿来自我国大陆。

此外,连年来诸如华测检测(300012.SZ)、苏试考试(300416.SZ)、广电计量(002967.SZ)等大型详尽型检测机构也纷繁投入这个领域。

2023年,苏试考试、广电计量来自半导体检测的收入分别为2.57亿、2.02亿。

终末即是季丰电子这样专精半导体的原土民营实验室,以及半导体厂商的自有实验室。

(开首:胜科纳米招股书)

玩家广大、身分复杂、收入规模集中在几亿的数目级,而出现上述行业气象的内容原因在于行业门槛并不算高。

正所谓工欲善其事、必先利其器,在实验室检测经过中,完成经过中多数任务的并非实验东说念主员,而是种种专科仪器开荒。

举例在胜科纳米的招股书中提到的电子、结构、材料、理化、光谱、能谱、质谱这些分析时期,背后对应的齐是种种仪器。

(开首:胜科纳米招股书)

其中像质谱仪这类高端仪器,单台售价动辄即是百万元级别。

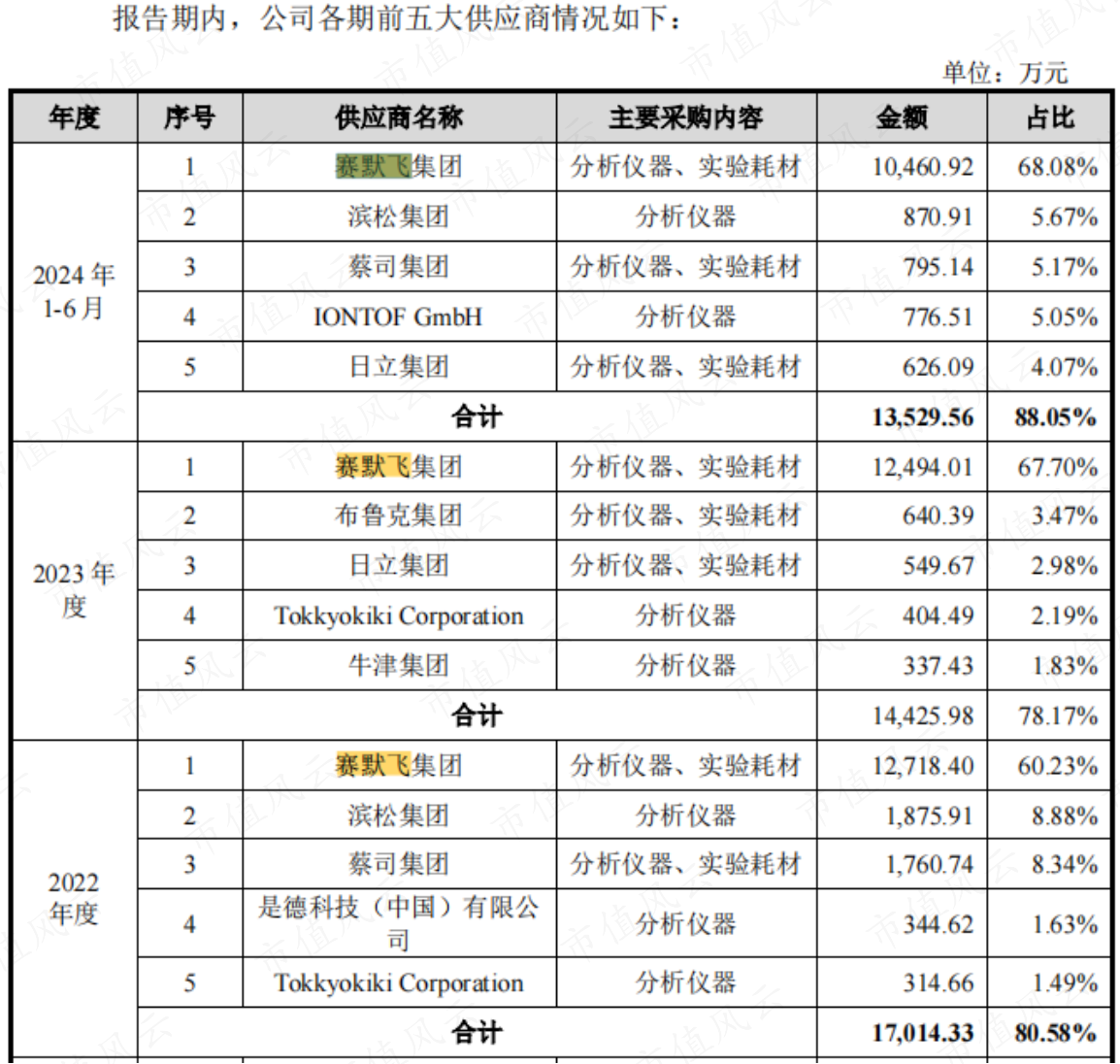

可是多数实验室检测机构并不具备自供仪器开荒的才气,只可自开荒厂商处购买,也即是说这门交易内容上即是依靠仪器出检测讲述,在一处实验室内采购一批仪器开荒即可完成。

胜科纳米亦是如斯,仪器基本采购自全球仪器龙头赛默飞(TMO.N),2024年上半年自后者处采购金额为1.05亿,占同期采购总和的68.1%、总营收的56.5%。

(开首:胜科纳米招股书)

不仅上市时期含量低,这个数字也自满出胜科纳米的供应商依赖风险迥殊严重。

三、利润同比下滑,擅长“柔茹刚吐”

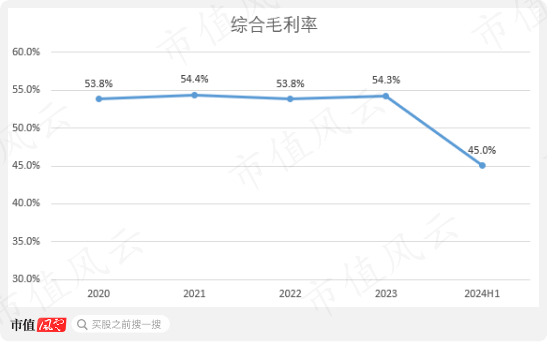

2020-2023年间,胜科纳米的详尽毛利率总体守护在54%傍边的高水平,但在2024年上半年大幅下行约9pct至45%,也对应了行业竞争热烈的近况。

(制图:市值风浪APP)

胜科纳米招股书中对此的施展是新建深圳、青岛实验室尚处于产能爬坡期带来的影响。

但咱们还是知说念,胜科纳米在国内的推广始于2021年,2022年南京、福建实验室接踵通入运营,曩昔却并莫得出现毛利率下滑的情况,这个施展显著有些站不住脚。

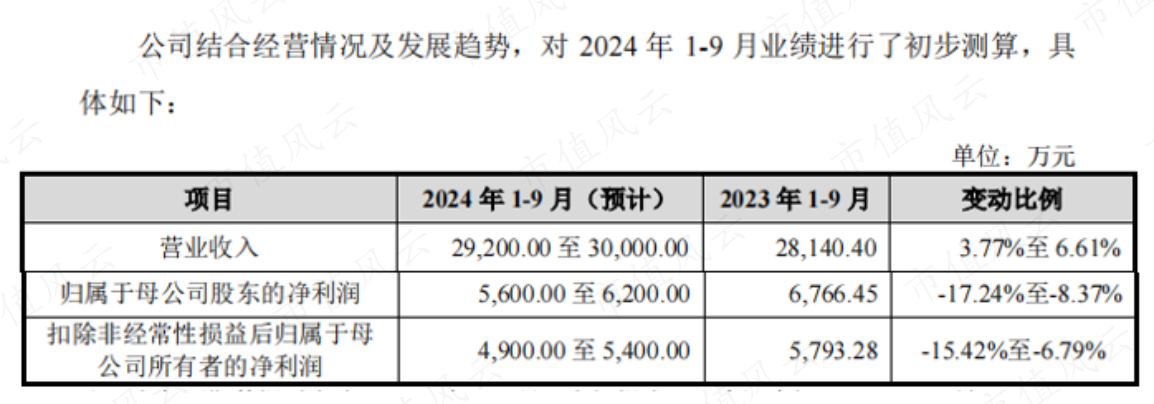

受此影响,2024年前三季度胜科纳米的总营收展望增长3.8%-6.6%,这个增速较前些年份相去甚远,而归母净利润更是出现了8.4%-17.2%的同比下滑。

(开首:胜科纳米招股书)

这样的事迹发达,在2024年这个半导体行业景气度回暖的年份,关于处于快速增恒久的胜科纳米来说昭彰是分歧格的。

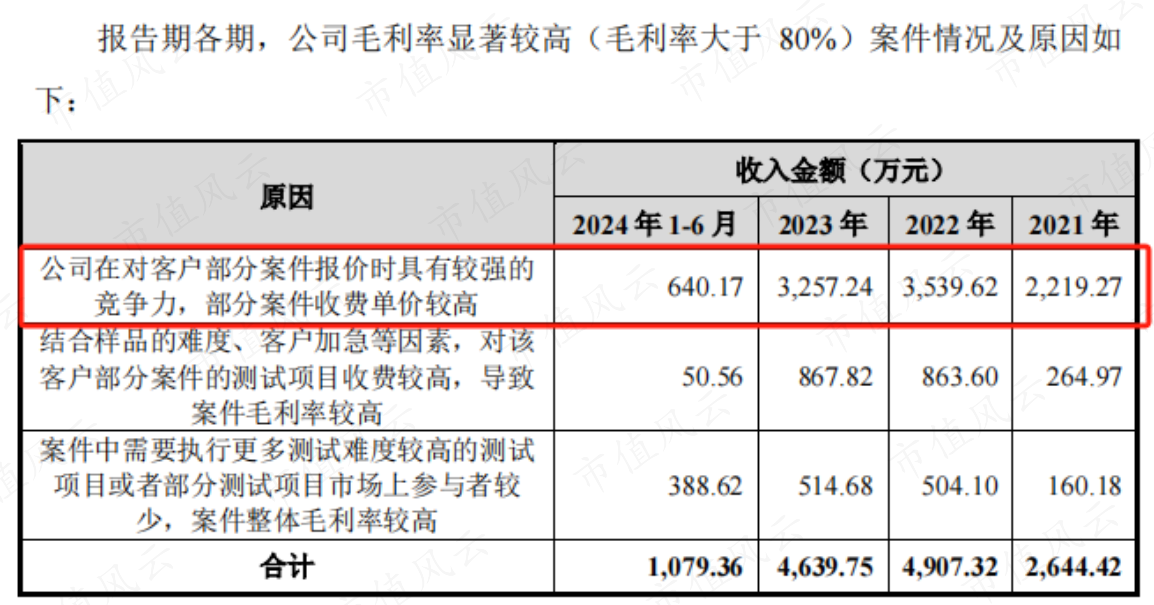

且细看下来,胜科纳米的高毛利率也很有水分。

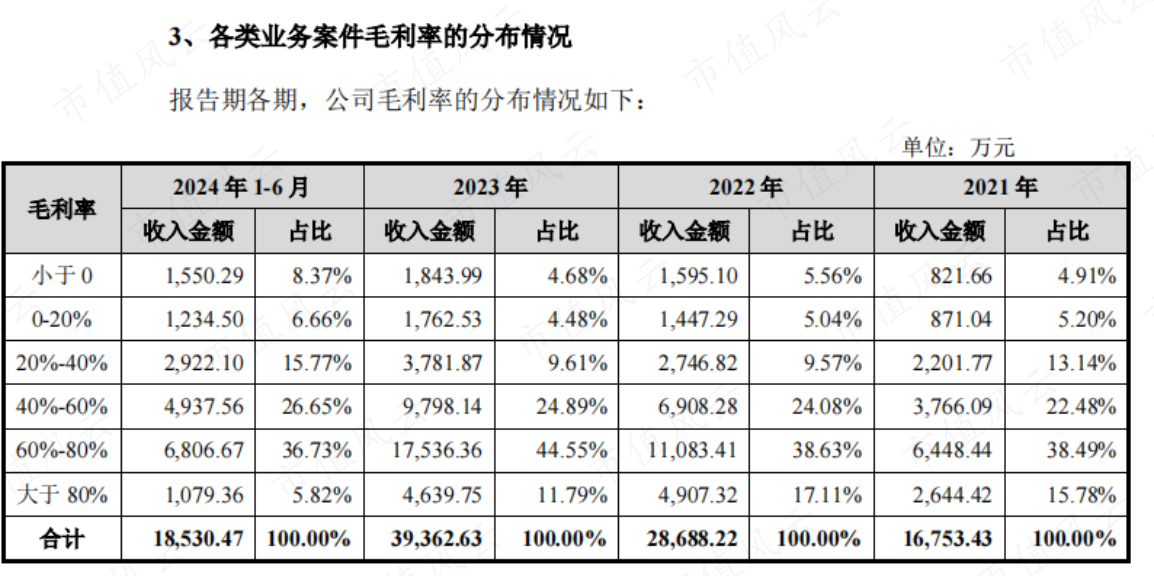

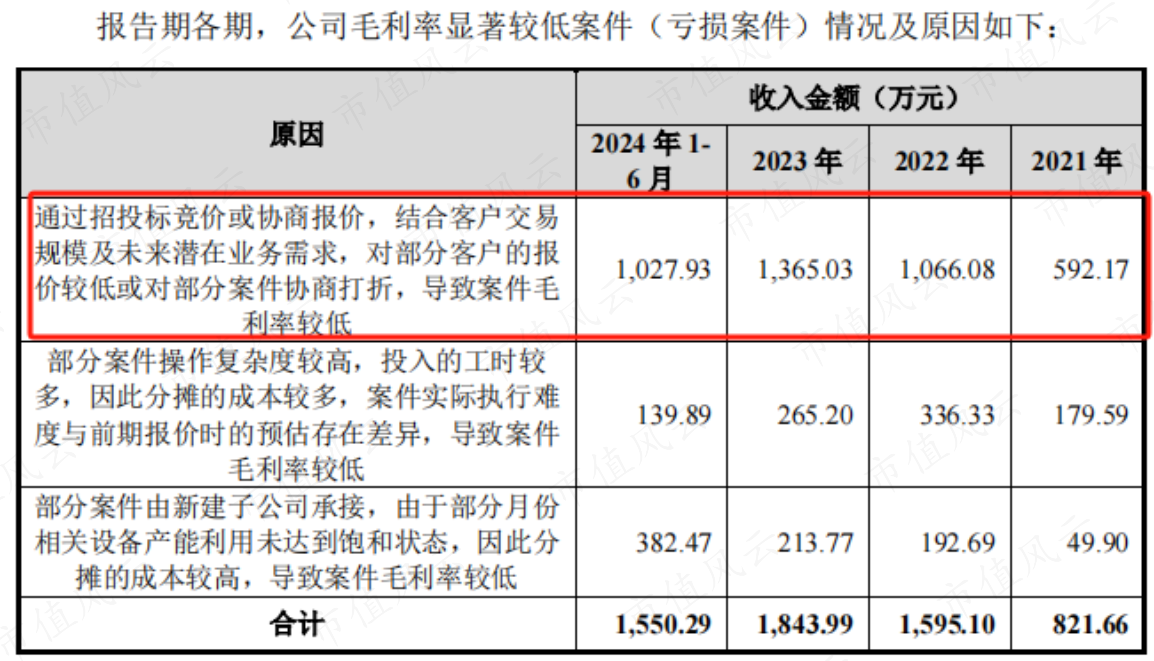

把柄问询汇报,针对不同客户的检测需求,胜科纳米的订价也会不同,不同案件之间毛利率互异极大。

无为点来说即是,相同干一单业务,有的毛利率可能进步80%,有的致使会出现负毛利的情况,也即是亏空案件。

(开首:胜科纳米问询汇报)

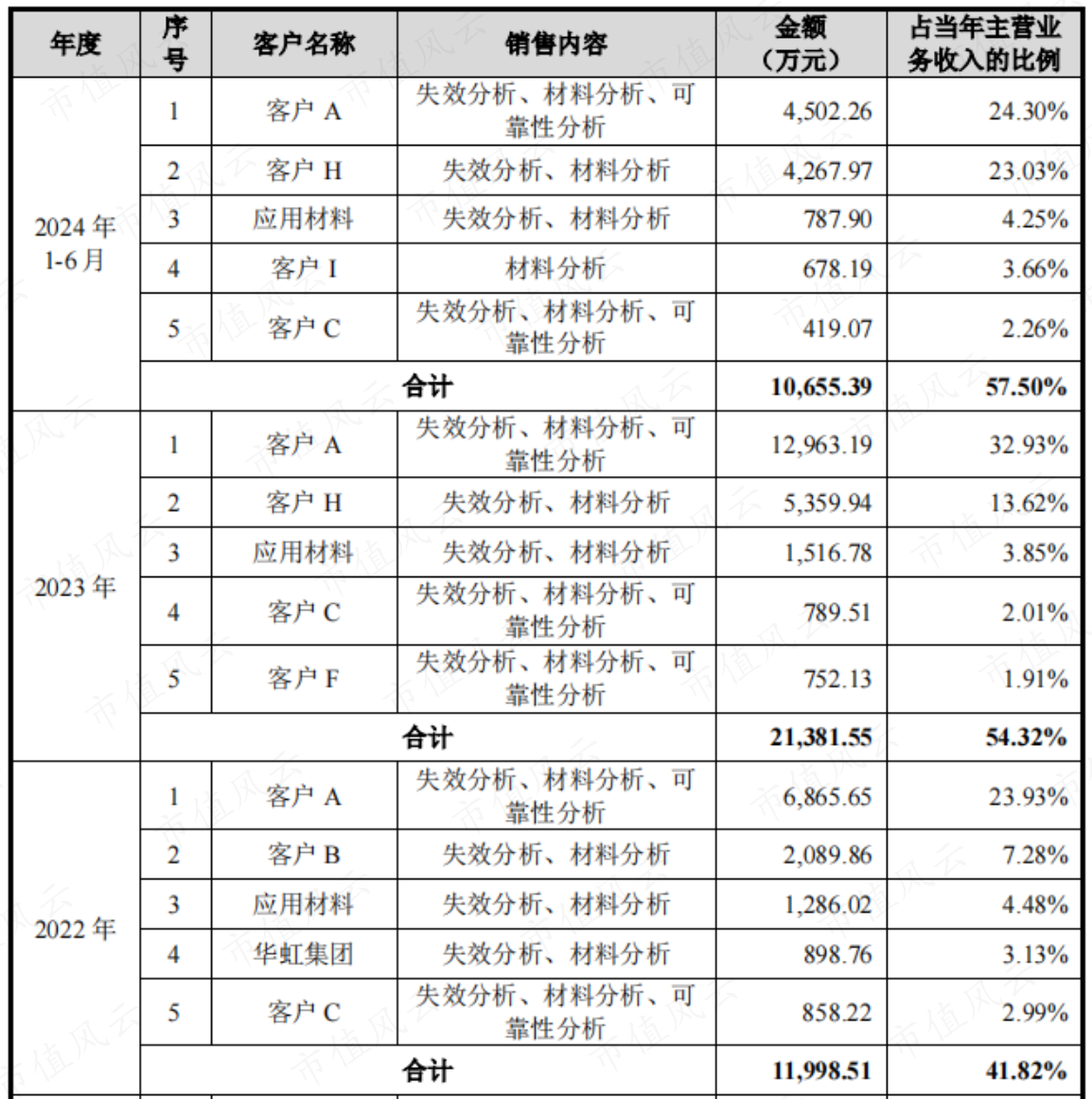

此旧年份中,亏空案件收入占比约为5%,2024年上半年进步至8.4%,且多数来自胜科纳米的第一大客户——好意思妙的客户A。

(开首:胜科纳米招股书)

胜科纳米对此的施展为出于与大客户保持恒久互助相关,通过廉价得回大客户改日潜在的业务需求。

(开首:胜科纳米问询汇报)

但换来的效果是,客户A不仅莫得承情,还变本加厉地不绝压榨胜科纳米。

2024年上半年,胜科纳米与客户A的亏空案件收入占研究收入的12.21%,这一占相比此旧年度有昭彰进步。

(开首:胜科纳米问询汇报)

在大客户A身上吃的亏,胜科纳米的搪塞计谋即是在其他客户身上找补转头,尤其是毛利率60%-80%以及进步80%的这两档,2021-2023年间这样的冤大头客户孝敬了一半以上的收入。

关于毛利率进步80%的情况,胜科纳米的施展是其在报价时具有较强的竞争力,合着即是捡软柿子持呗。

(开首:胜科纳米问询汇报)

这套订价计谋像极了经济学中“价钱痛恨”这个观念,对大客户卑躬抗击,对小客户颐气指使。

风浪君很兴趣那些高毛利区间对应的客户,在看到这份数据后会作何感思。

四、实控东说念主欠债1亿,指望上市还债

还有一个值得防守的点,即是胜科纳米在2022、2023连结两年实践分成,金额分别为7,500万、3,800万,共计占同期净利润的68.9%,算得上清仓式分成了。

对此胜科纳米的施展是“公司筹谋气象风雅、货币资金较为充足,具备现款分成的条目”。

然后反手即是计议IPO召募5,000万元用于补流,最终在问询后删除了此技俩,这样的操派头云君还是见怪不怪了。

(开首:胜科纳米招股书)

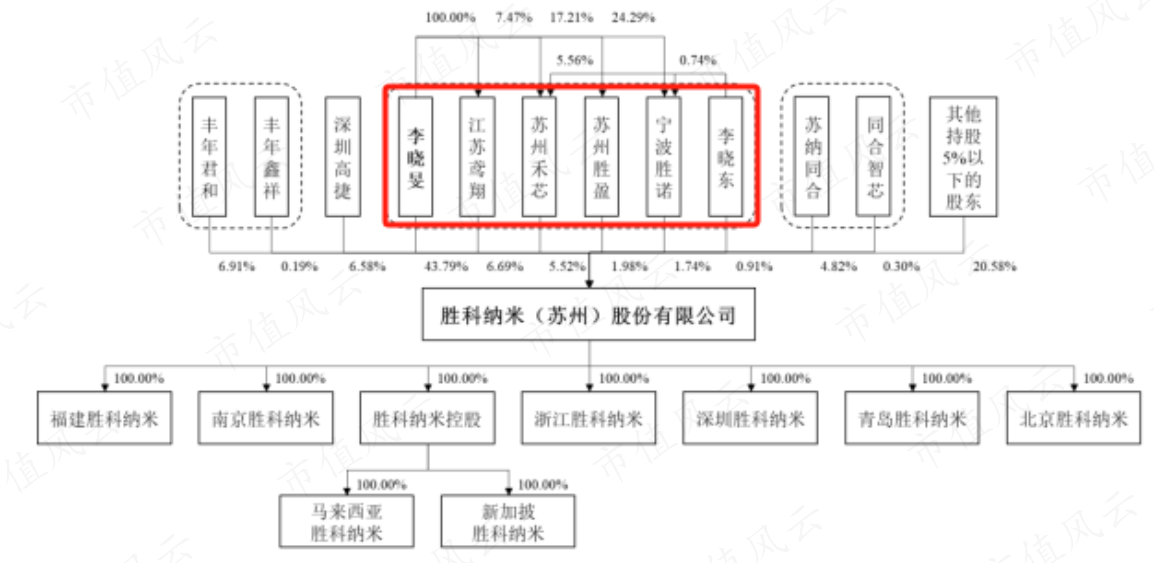

胜科纳米算作成恒久公司,实践如斯高强度的分成,背后诉求与独创东说念主李晓旻的个东说念主债务息息研究。

李晓旻现任胜科纳米董事长、总司理,班师持股43.8%并能够戒指公司59.7%的股份,也即是说1.13亿分成约半数齐流进了李晓旻的口袋。

(开首:胜科纳米招股书)

2021年2月、12月,为保证完全戒指权,李晓旻在C轮、C+轮投资中两度增持股份,共计斥资9,500万,资金开首为向其他投资东说念主(1.22亿)以及金融机构(4,500万)的借债,共计规模1.67亿。

填塞部分主要用于偿还已有欠债和交纳转增产生的个税。

再用分成款偿还了部分借债后,截止 2024 年5月末欠债余额仍有9,430万。

(开首:胜科纳米问询汇报)

不吝加杠杆也要增持,不禁令东说念主怀疑增持计议是否只是守护戒指权这样简单。

事实上,即便不诡计这两次增持,李晓旻戒指胜科纳米的股权比例仍有约53%,戒指权看上去只是个借口。

且在两笔增持来回中,对应胜科纳米的估值分别为10.73亿、15.44亿,而在2022年6月IPO前终末一笔增资来回中,胜科纳米的估值来到了30亿,只是半年公司价值就结尾了翻倍。

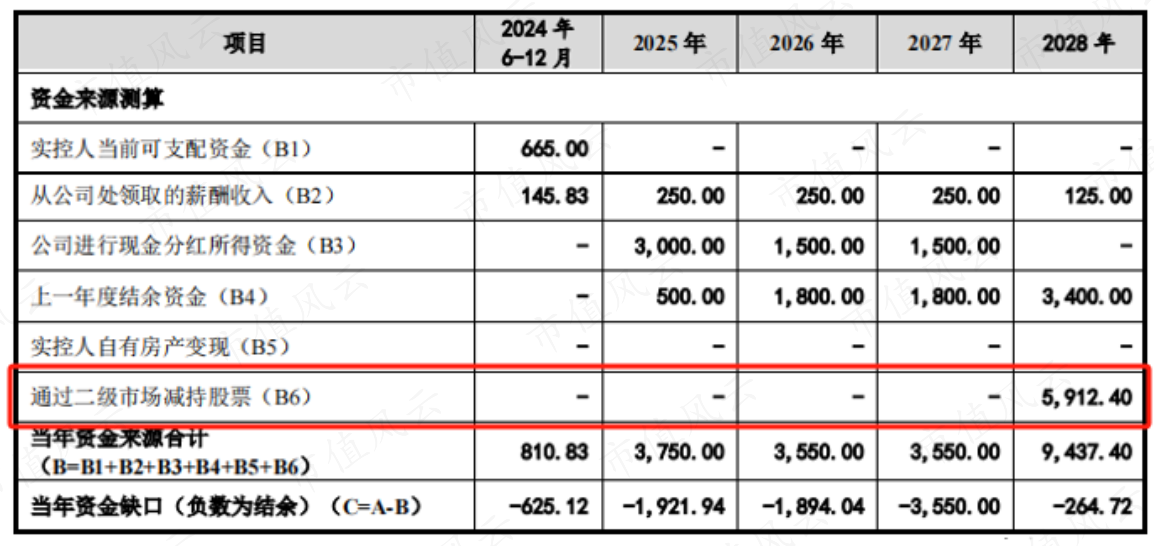

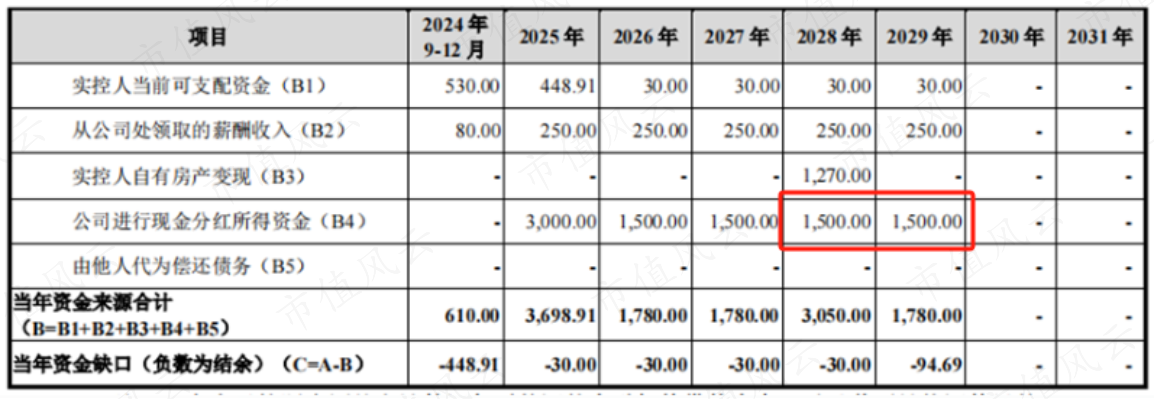

愈加离谱的是,在胜科纳米泄漏的初版实控东说念主还款计议中,展望公司将于2025年收效上市,并将解禁期后的股票减持收入纳入了资金预算,这笔近6000万的资金照旧还款计议中的主心骨。

告贷增持后估值半年翻倍,还没上市就运行贪图着减持了,这梗概是当初告贷增持的竟然计议。

(开首:胜科纳米问询汇报)

第二轮问询汇报中,胜科纳米在还款计议中删除了减持股票技俩。

为填补这减持部分资金缺口,李晓旻计议出售我方在新加坡的房产,不外1,270万诚然很贵但也只是杯水舆薪,增多的3,000万分成收入才是主力。

羊毛出在羊身上,届时用的照旧上市公司账上的钱。

(开首:胜科纳米问询汇报)

按照新版筹谋,2025-2029年间李晓旻将共计收到9,000万的分成,按照IPO后45%的持股比例,时间胜科纳米将至少分派2亿现款,对应每年4,000万,占2023年净利润的40%。

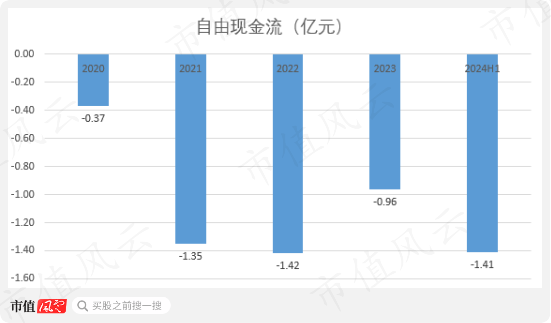

截止2024年中,胜科纳米账上资金仅有1.11亿,同期还承担着约5.78亿的银行借债,有息欠债率接近50%,本即是流动性吃紧的状态。

而由于苏州总部基地的开发,2020至2024年上半年目田现款流均为净流出的状态,按常理看根柢不具备大额分成的条目,而这种情况下,不绝高强度分成,其实跟“掏空”没啥区别。

(开首:胜科纳米问询汇报)

现时胜科纳米的IPO尚处在问询阶段,即便能够称愿上市,改日几年内被“掏空”的运说念也已成定局,这关于这样一家快速成恒久的公司来讲真实是不小的打击。